TopBlogNews.Ru Самые популярные новости блогов рунета

TopBlogNews.Ru Самые популярные новости блогов рунетаКак бюро кредитных историй оценивают заемщиков?

Олег Лагуткин: Нет факторов, которые обязательно должны быть включены в расчет рейтинга. Каждая скоринговая модель (система оценки кредитоспособности заемщика — «РГ») уникальна, при ее построении бюро исходят из того, что она должна предсказывать риск так точно, насколько это возможно, долго оставаться стабильной и качественно работать для всего рынка или его крупного сегмента. Самый критичный фактор в кредитной истории — пропущенные платежи. Если длительность пропусков больше недели, то это настораживающий фактор. А при превышении 90 дней крайне сложно будет получить кредит в банках.

<!—

—>

Из альтернативных данных для оценки заемщика можно выделить информацию из его анкеты и о его платежном поведении.

Точнее даже не саму информацию из анкеты, а то, как заемщик меняет ее при разных обращениях к кредиторам, фактически пытаясь подобрать параметры таким образом, чтобы обращение было одобрено.

Другой вид альтернативных данных — информация о платежном поведении заемщика: то, как и где он совершает свои повседневные покупки. Например, если заемщик тратит средства на азартные игры, то вероятность возврата кредита снижается.

Какими способами заемщик может улучшить кредитную историю?

Олег Лагуткин: Исправление кредитной истории, как правило, длительный процесс. Если кредитная история действительно испорчена допущенными пропусками платежей по кредиту, а не ошибками кредиторов, то на такое исправление может потребоваться год и более.

Если же в кредитном отчете выявлены ошибки, то их максимально оперативно нужно исправить, подав заявление в бюро кредитных историй или напрямую кредитору. Если ошибок нет или они исправлены, а рейтинг все равно низок, то можно пробовать исправить свою кредитную историю и нужно понимать, что срок на исправление зависит от «степени тяжести» проблем.

<!—

—>

Если по действующим договорам есть просроченная задолженность, то от нее нужно максимально оперативно избавиться: погасить самостоятельно или договориться с кредитором о реструктуризации долга и в дальнейшем не допускать новых пропусков платежей. Параллельно с этим или при отсутствии текущей просроченной задолженности нужно пробовать получить небольшие кредиты (например, кредиты в торговых точках — в них, как правило, к клиенту применяются менее жесткие требования) и погашать их в строгом соответствии с графиком платежей или досрочно, что подтвердит платежеспособность. После погашения нескольких таких «исправительных» кредитов рейтинг будет постепенно увеличиваться.

Другой способ избавиться от проблемных обязательств — личное банкротство. Для объявления себя банкротом нужно иметь просроченный более чем на 90 дней долг на 500 и более тысяч рублей. При выполнении этого требования нужно подать заявление в суд самому или с помощью посредника (его услуги платные). После получения судебного решения у заемщика могут изъять какое-либо имущество для погашения долгов. Если имущества нет или вырученной суммы недостаточно, оставшийся долг будет списан кредиторами. При этом есть негативное последствие объявления себя банкротом — в течение многих лет кредиторы будут иметь информацию о статусе банкрота и, скорее всего, не предоставят новых займов.

Работа над улучшением кредитной истории не может привести к еще большей его закредитованности?

Олег Лагуткин: Во всех процессах всегда необходимо исходить из принципа здорового консерватизма, здраво оценивая свои силы и финансовые возможности. Получая незначительные по сумме кредиты и погашая их последовательно, можно будет исправить кредитную историю, увеличить рейтинг.

Если источника дохода (зарплаты) недостаточно для погашения даже для небольшой суммы кредита, безусловно, нельзя получать новые кредиты, так как кредитная история будет еще больше испорчена, а рейтинг снизится еще больше.

Потенциал снижения ставок по потребкредитам в целом исчерпан, считает вице-президент — старший кредитный эксперт международного рейтингового агентства Moody»s Ольга Ульянова. Но малой части особенно желанных клиентов (например, платежеспособным заемщикам, впервые решающимся на кредит) банки смогут предложить сравнительно низкую ставку, чтобы привязать его к себе и в дальнейшем расширить спектр предлагаемых ему услуг, говорит аналитик.

<!—

—>

Банки при рассмотрении заявки на кредит обычно изучают два фактора — кредитоспособность и платежеспособность заемщика. Первая чаще всего базируется на кредитной истории и наборе альтернативных данных (например, у клиента есть задолженность, которой занялись приставы). Если с кредитоспособностью все хорошо, банки начинают оценивать платежеспособность заемщика, она полностью зависит от величины дохода. Вычитая из дохода регулярные платежи, кредитор получает свободный располагаемый доход, который заемщик потенциально может направить на обслуживание нового кредита. Если свободных средств недостаточно, кредитор может снизить сумму выдаваемого кредита или отказать в кредите.

«Хорошим» заемщиком банки обычно считают клиента, который либо вообще не пропускает платежи, либо не допускал просрочки свыше 30 дней. Такие клиенты, как следует из текущих предложений крупных банков, могут рассчитывать на потребительский кредит по ставкам около 8-12%. Заемщикам с подпорченной кредитной историей придется обслуживать новые потребкредиты по ставкам, близким к 20%.

Невыдача потребительского кредита грозит сейчас только «серийным» и сверхзакредитованным заемщикам

Массового ужесточения условий потребкредитования, по мнению Ульяновой, не будет: ставки ограничены высокой конкуренцией между банками. Риск невыдачи кредита сегодня угрожает только «серийным» заемщикам с большим количеством кредитов.

Право

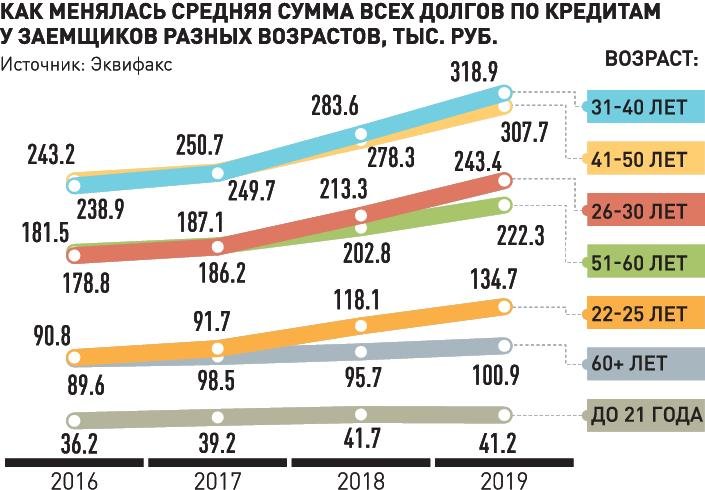

По данным Федеральной службы судебных приставов, на конец 2019 года в ведомстве было 5,8 млн неоконченных исполнительных производств по кредитным долгам граждан. Общая сумма долга составила 1,6 трлн рублей. По сравнению с 2018-м количество должников по неоконченным делам увеличилось более чем на миллион, при этом размер долга вырос не так сильно. Годом раньше остаток неоконченных дел на должников по кредитам составлял 4,6 млн с общим долгом 1,5 трлн.

<!—

—>

Таким образом, средний долг одного неплательщика упал с 326 тысяч (на конец 2018 года) до 275 тысяч (на конец 2019 года). Если у должника есть постоянная работа, исполнительный лист нередко отправляют туда, и тогда бухгалтерия высчитывает процент с зарплаты. В конце прошлого года в бухгалтериях лежало 2,4 млн исполнительных листов на общую сумму более 530 млрд рублей. Для сравнения: в конце 2018 года в бухгалтериях оставалось 2,2 млн исполнительных листов на общую сумму 517 млрд руб‑лей.

Также судебные приставы активно разыскивают имущество должников. Практика показывает, что стоит арестовать у неплательщика, например, автомобиль, деньги мистическим образом находятся.

Недавно житель одного из районов Ярославской области закрыл свой долг: 500 тысяч рублей по банковскому кредиту плюс 36 тысяч рублей исполнительского сбора. Сделал он это после того, как судебные приставы арестовали его автомобиль. «В ходе проведения исполнительных действий было установлено, что за должником на праве собственности зарегистрировано автотранспортное средство, — рассказывают в пресс-службе управления ФССП России по Ярославской области. — Судебный пристав-исполнитель составил акт описи и ареста автомобиля. Мера принудительного исполнения оказалась действенной — мужчина оплатил полумиллионную задолженность».

Если человек намеренно уклоняется от выплаты кредита, ему грозит уголовное дело по статье 177 Уголовного кодекса «Злостное уклонение от погашения кредиторской задолженности». Но обвинение должно доказать, что человек сознательно предпринимал какие-то действия, чтобы не платить, допустим, прятал деньги и имущество. Например, в Мурманской области недавно возбудили уголовное дело на жительницу города Кандалакши, которая была должна 3 млн рублей. На момент возбуждения исполнительного производства женщина официально работала и из ее зарплаты производились удержания, после ее увольнения выплаты прекратились, сообщает пресс-служба управления ФССП России по Мурманской области. Приставам женщина рассказала, что теперь безработная и денег у нее нет. Выяснилось, что работа у нее все-таки была: женщина трудоустроилась и получала зарплату, только скрывала это.

По данным ФССП, за год суды вынесли 69 обвинительных приговоров за злостное уклонение от выплаты кредита.

Подготовил Владислав Куликов

Среди других новых продуктов, которые предлагают банки в этом году, — онлайн-сервисы, позволяющие выбрать автомобиль и получить решение по кредиту, не выходя из дома.

В прошлом году россияне купили в кредит рекордное за последние шесть лет количество автомобилей — почти 950 тысяч, посчитали в агентстве «Автостат» и Национальном бюро кредитных историй. Рынок поддержала в том числе государственная программа льготного автокредитования.

<!—

—>

«В 2019 году доля автомобилей, продаваемых в кредит, выросла с 44 до 55%. Средняя сумма кредита выросла за 2019 год более чем на 15%», — рассказал директор департамента финансовых услуг ГК «АвтоСпецЦентр» Дмитрий Мольков. По его словам, средняя стоимость нового автомобиля составляет 1,86 млн рублей, авто с пробегом — около 825 тысяч рублей.

Сервис «Сравни.ру» по запросу автокредита на три года без первоначального взноса и при стоимости автомобиля 1,8 млн рублей выдает 14 предложений банков. Ставки варьируют от 5 до 15,9% годовых, по большинству предложений — 9,9-11,9%. Как говорят участники рынка, в течение прошлого года средние ставки по автокредитам снижались.

«Уровень ставок во многом зависит от стоимости фондирования на рынке, — указал Павел Серый, начальник управления продуктовой политики Русфинанс Банка. — По итогам третьего квартала 2019 года средняя ставка на рынке новых автомобилей в России была 13%, на рынке автомобилей с пробегом — 18,1%».

Как отметили в ВТБ, снижение средних ставок по автокредитам в этом году будет зависеть от движения ключевой ставки Банка России, макроэкономической ситуации и конъюнктуры рынка. Павел Серый полагает, что ставки будут снижаться «при благоприятных экономических условиях».

В 2019 году доля автомобилей, продаваемых в кредит, выросла с 44 до 55%

Уровень одобрения автокредитов в прошлом году снизился. При этом качество выданных займов в банках называют приемлемым. «Качество портфеля находится в прямой зависимости от реализуемых программ государственной поддержки. Как правило, клиенты, соответствовавшие критериям предыдущих программ, демонстрируют высокую платежную дисциплину», — отметили в ВТБ.

В крупные МФО все чаще обращаются клиенты, у которых уже есть действующие банковские кредиты. В их числе и «отказники», которые пытаются получить деньги в долг у МФО, чьи требования лояльнее, чем в банках. По оценке директора саморегулируемой организации «Микрофинансирование и развитие» (СРО «МиР») Елены Стратьевой, больше всего клиентов с действующими банковскими кредитами в сегменте онлайн-займов.

<!—

—>

Самая ожидаемая причина — снижение уровня одобрений в банках, рассказывает Стратьева. «При этом это могут быть как «полноценные» отказы в кредитовании как таковом, так и неактуальные по суммам одобренные предложения, когда заемщик добирает необходимые средства в других финансовых институтах», — подчеркивает она. Есть и новая категория заемщиков — молодые потребители финансовых услуг, которые таким образом могут «тестировать» различные продукты, в том числе альтернативные классическому банковскому кредитованию.

Более трети займов микрофинансовые организации выдают заемщикам, которые тратят на обслуживание долгов свыше 80% дохода

Также в последние месяцы в МФО снижается уровень просроченной задолженности. По данным отчетности о микрофинансовой деятельности доля просроченных от 90 до 360 дней долгов (основная «критическая масса» приходится именно на этот сегмент) в совокупном объеме займов микрокредитных компаний (МФК) за полгода сократилась до 22,13% (с 26,95% во II квартале 2019-го). По микрофинансовым компаниям (МФК, они крупнее МКК, к ним больше регуляторных требований) уровень просрочки в среднем ниже на 1,5-3 процентных пункта. По словам Стратьевой, это прямое следствие ужесточения скоринга (система оценки кредитоспособности заемщика). Более того, значительная часть этих долгов тоже постепенно будет уходить. Под регуляторным давлением (ограничение размера ставок, максимального размера выплат) компании будут вынуждены продавать или передавать в судебное производство все более и более свежую просрочку.

Во многом этому способствуют низкие ставки по потребительским кредитам и широкое распространение кредитных карт. В США пластик ассоциируется именно с кредитками, в то время как дебетовые карты — скорее экзотика.

озабочены поиском денег в долг,

как и россияне. Фото: Reuters

Банки ведут острую конкуренцию за клиентов и всеми способами завлекают американцев в свои кредитные сети. Например, предлагают стартовые бонусы при оформлении кредитной карты: оформите карту, израсходуйте по ней 3 тысячи долларов за 3 месяца и получите 500 долларов обратно на счет. Или же предлагают рефинансировать кредит другого банка по льготной или даже нулевой ставке на стартовый период сроком до полутора лет.

Процентные ставки для типичных потребительских займов на сумму 1-50 тысяч долларов стартуют от 6-8%. Срок кредитования — до 5 лет. Минимальный годовой доход, необходимый для одобрения заявки, обычно составляет около 10 тысяч долларов.

Немцы, которые умеют считать деньги, тем не менее охотно берут в долг. По данным Ассоциации банковских специалистов Германии, потребительские кредиты с каждым годом становятся все популярнее. Средняя ставка по потребительским кредитам на срок 1-5 лет составляет в Германии 4,8%, свыше пяти лет — около 7%. Как следует из отчета экономического бюро кредитных историй Creditreform, почти 7 млн немцев по итогам 2018 года оказались на грани неплатежеспособности по своим финансовым обязательствам. Общий объем долгов составил почти 210 млн евро. Прежде всего они связаны с неуплатой аренды, ипотеки, а также «перерасходом» текущего кредитного счета, за который ставки взлетают до 10-12% годовых.

13,8 триллиона долларов должны американцы своим банкам, россияне задолжали своим уже 17,6 трлн, но рублей

<!—

—>

В Китае ставки по потребительским кредитам составляют 3-4%, при этом банки крайне лояльны при оценки платежеспособности клиентов. К декабрю 2019 года общая сумма долгов домашних хозяйств КНР составила 55,8% от номинального ВВП страны — это на 3,7% больше, чем в 2018 году, отмечается в докладе статистической базы экономических данных CEIC.