TopBlogNews.Ru Самые популярные новости блогов рунета

TopBlogNews.Ru Самые популярные новости блогов рунетаЭксперты проекта Общероссийского народного фронта «За права заемщиков» проанализировали данные Центробанка, Национального бюро кредитных историй, ВЦИОМ, Росстата и других источников. Результатом стала обновленная карта кредитной и сберегательной активности российских домохозяйств.

<!—

—>

Уровень просроченной задолженности в целом по стране снизился — с 6,1 процента по состоянию на 1 июля 2018-го до 4,6 процента годом позже. Однако в отдельных регионах соотношение проблемных кредитов и общей долговой массы продолжает оставаться высоким. В пятерку антилидеров вошли четыре республики Северного Кавказа и Калининградская область, где уровень просроченной задолженности составил 6,4 процента.

Что касается закредитованности, наибольшей популярностью банковские займы пользуются у россиян в возрасте от 25 до 34 лет. Таковы результаты исследования ВЦИОМ. 72 процента представителей этой возрастной группы заявили, что у них или членов их семей есть непогашенные кредиты. Наименее закредитованными оказались люди старше 60 лет (долги перед банками имеет 31 процент респондентов) и молодежь в возрасте от 18 до 24 лет (37 процентов).

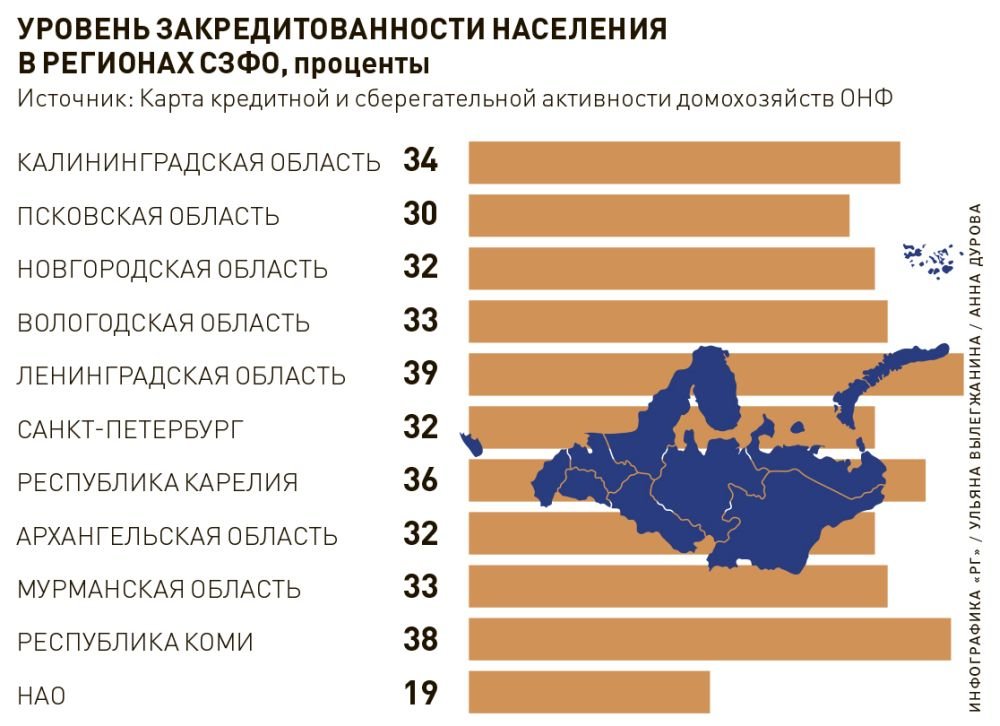

В СЗФО лидером по уровню закредитованности стала Ленобласть. Соотношение среднего объема задолженности и среднего годового дохода домохозяйств составляет здесь 39 процентов. Самый низкий уровень долговой нагрузки зафиксирован в НАО: его жители тратят на обслуживание кредитов 19 процентов доходов.

<!—

—>

— Наши исследования — это наглядная иллюстрация и ответ на вопрос о том, где необходимо усилить меры поведенческого надзора, профилактические мероприятия, работу по финансовому оздоровлению, повышению уровня финансовой грамотности, — подчеркивает руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева. — Мы считаем, что ситуацию пока можно исправить с помощью инструментов ответственного кредитования.

В Калининградской области, ставшей лидером Северо-Запада по уровню просроченной задолженности, в сентябре открываются бесплатные курсы по финансовой грамотности для всех желающих. Занятия пройдут в рамках программы регионального министерства финансов. Преподаватели, в частности, расскажут о пользе и вреде кредитов, раскроют секреты грамотного кредитования.

— Потребность в знаниях, связанных с финансовой грамотностью, сегодня ощущают многие калининградцы, — отмечает координатор программы Алена Бушмина. — Низкий уровень финграмотности и недостаточное понимание базовых принципов могут привести не только к долговой яме, но и к уязвимости перед финансовыми мошенниками, к социальным проблемам и так далее.

Осознанность самого заемщика действительно крайне важна, развивает тему Евгения Лазарева. Довольно часто россияне оформляют кредиты, поддавшись импульсу потребления. При этом в большинстве случаев импульсивные покупки в кредит, по мнению эксперта, не являются жизненно необходимыми.

— Но самое большое беспокойство у нас все-таки вызывает нелегальный рынок, — подводит итог Евгения Лазарева. — У нас есть ряд инициатив по защите прав граждан в этой сфере — в том числе они касаются схем обратного выкупа жилья и возвратного лизинга автомобилей. Кроме того, мы готовим большой просветительский проект «Расскажи бабушке». И, конечно, мы считаем важным распространение лучших практик борьбы с черным рынком в регионах с наиболее высоким уровнем закредитованности и просрочки.

В перспективе на спрос на кредиты может повлиять снижение ключевой ставки ЦБ.

Прямая речь

Евсей Гурвич, член общественного совета при Минфине России:

— Уверенности в том, что снижение ключевой ставки существенно ускорит рост экономики, нет. Процентные ставки могут влиять на спрос за счет роста кредитования. Но в первом случае Россия уже близка к пределу, за которым возникает избыточная закредитованность, а значит, важнее переходить к повышению качества кредитов, чем продолжать наращивать их объемы. Если же говорить об инвестициях, то у большинства крупных компаний имеется достаточный запас ликвидности, и наблюдаемая инвестиционная пауза объясняется не недостатком ресурсов, а оценкой неопределенности перспектив.